അമേരിക്കൻ മലയാളി നിക്ഷേപങ്ങൾ ഇന്ന് കേവലം ഒരു സമ്പാദ്യശീലമല്ല, മറിച്ച് ദീർഘകാലാടിസ്ഥാനത്തിലുള്ള ഒരു സുരക്ഷാ കവചമാണ്. അമേരിക്കയിലെ കഠിനാധ്വാനത്തിലൂടെ നേടുന്ന ഓരോ ഡോളറും കൃത്യമായ പ്ലാനിംഗിലൂടെ നിക്ഷേപിച്ചാൽ മാത്രമേ പ്രവാസികൾക്ക് തങ്ങളുടെ റിട്ടയർമെന്റ് കാലം ആസ്വാദ്യകരമാക്കാൻ സാധിക്കൂ. 2026-ലെ ആഗോള സാമ്പത്തിക മാറ്റങ്ങൾ കൂടി കണക്കിലെടുത്ത്, മികച്ച നിക്ഷേപ മാർഗ്ഗങ്ങളെക്കുറിച്ച് നമുക്ക് പരിശോധിക്കാം.

Table of Contents

1. അമേരിക്കൻ മലയാളി നിക്ഷേപങ്ങൾ തുടങ്ങും മുൻപ് ശ്രദ്ധിക്കേണ്ട കാര്യങ്ങൾ

ഏതൊരു നിക്ഷേപത്തിലേക്കും കടക്കുന്നതിന് മുൻപ് മലയാളി നിക്ഷേപങ്ങൾ എങ്ങനെ ക്രമീകരിക്കണം എന്നതിനെക്കുറിച്ച് കൃത്യമായ ഒരു ധാരണ ആവശ്യമാണ്. പ്രധാനമായും താഴെ പറയുന്ന കാര്യങ്ങൾ പരിഗണിക്കുക:

- പണപ്പെരുപ്പം (Inflation): അമേരിക്കയിലെ വിലക്കയറ്റം നിങ്ങളുടെ സമ്പാദ്യത്തെ ബാധിക്കാതിരിക്കാൻ പണം വളരുന്ന രീതിയിൽ നിക്ഷേപിക്കണം.

- നികുതി നിയമങ്ങൾ: യുഎസിലെയും ഇന്ത്യയിലെയും ടാക്സ് നിയമങ്ങൾ (IRS & Income Tax India) കൃത്യമായി മനസ്സിലാക്കുക.

- ലിക്വിഡിറ്റി: ആവശ്യസമയത്ത് പെട്ടെന്ന് പിൻവലിക്കാൻ സാധിക്കുന്ന ഫണ്ടുകൾ കയ്യിൽ കരുതുക.

2. യുഎസ് വിപണിയിലെ അമേരിക്കൻ മലയാളി നിക്ഷേപങ്ങൾ

അമേരിക്കയിൽ ജോലി ചെയ്യുന്ന ഒരാൾ എന്ന നിലയിൽ അവിടുത്തെ സർക്കാർ നൽകുന്ന ആനുകൂല്യങ്ങൾ പരമാവധി പ്രയോജനപ്പെടുത്തുന്ന അമേരിക്കൻ മലയാളി നിക്ഷേപങ്ങൾ താഴെ പറയുന്നവയാണ്.

401(k) പ്ലാനുകൾ (Employer Match)

നിങ്ങളുടെ കമ്പനി നൽകുന്ന 401(k) പ്ലാൻ നിക്ഷേപത്തിന്റെ ഏറ്റവും വലിയ അടിത്തറയാണ്. പല കമ്പനികളും നിങ്ങൾ നിക്ഷേപിക്കുന്ന തുകയ്ക്ക് തുല്യമായ തുക ‘Employer Match’ ആയി നൽകുന്നു. ഇത് നഷ്ടപ്പെടുത്തുന്നത് സൗജന്യമായി ലഭിക്കുന്ന പണം വേണ്ടെന്ന് വെക്കുന്നതിന് തുല്യമാണ്.

Roth IRA vs Traditional IRA

നികുതിയിളവുകൾ ലക്ഷ്യം വെച്ചുള്ള അമേരിക്കൻ നിക്ഷേപങ്ങൾ ആസൂത്രണം ചെയ്യുമ്പോൾ IRA പ്ലാനുകൾക്ക് വലിയ സ്ഥാനമുണ്ട്. ഭാവിയിൽ ടാക്സ് നൽകാതെ പണം പിൻവലിക്കാൻ Roth IRA സഹായിക്കുന്നു.

ഹെൽത്ത് സേവിംഗ്സ് അക്കൗണ്ട് (HSA)

ചികിത്സാ ചിലവുകൾക്കായി മുൻകൂട്ടി പണം മാറ്റിവെക്കാൻ HSA സഹായിക്കുന്നു. ഇതിലെ തുക നിക്ഷേപിക്കാനും അതുവഴി ലാഭം നേടാനും സാധിക്കും എന്നത് പലർക്കും അറിയില്ലാത്ത കാര്യമാണ്.

3. ഇന്ത്യൻ വിപണിയിലെ അമേരിക്കൻ നിക്ഷേപങ്ങൾ

നാടിനോടുള്ള അടുപ്പവും ഇന്ത്യൻ വിപണിയുടെ വളർച്ചയും കണക്കിലെടുത്ത് ഇന്ത്യയിൽ നടത്തുന്ന അമേരിക്കൻ നിക്ഷേപങ്ങൾ വളരെ ലാഭകരമാണ്.

മ്യൂച്വൽ ഫണ്ടുകളും എസ്ഐപിയും (SIP)

ഇന്ത്യയിലെ ഓഹരി വിപണി മികച്ച വളർച്ച നേടുന്ന ഈ സാഹചര്യത്തിൽ മ്യൂച്വൽ ഫണ്ടുകൾ ഒരു മികച്ച ഓപ്ഷനാണ്. ഡോളർ മൂല്യം ഉയർന്നു നിൽക്കുമ്പോൾ SIP വഴി നിക്ഷേപിക്കുന്നത് കോമ്പൗണ്ടിംഗിന്റെ വലിയ ഗുണം നൽകും. Read more https://www.sebi.gov.in/sebiweb/home/HomeAction.do?doListing=yes&sid=3&ssid=39&smid=37

റിയൽ എസ്റ്റേറ്റ് നിക്ഷേപം

കേരളത്തിലെ പ്രധാന നഗരങ്ങളിലെ ഭൂമി അല്ലെങ്കിൽ അപ്പാർട്ട്മെന്റുകൾ വാങ്ങുന്നത് നിക്ഷേപങ്ങൾ എന്ന നിലയിൽ എന്നും പ്രിയപ്പെട്ടതാണ്. സ്മാർട്ട് സിറ്റി, ഐടി പാർക്കുകൾ എന്നിവയ്ക്ക് സമീപം നിക്ഷേപിക്കുന്നത് ഭാവിയിൽ വലിയ ലാഭം നൽകും.

4. ടാക്സ് പ്ലാനിംഗും അമേരിക്കൻ നിക്ഷേപങ്ങളും

നിക്ഷേപം നടത്തുമ്പോൾ ടാക്സ് ലാഭിക്കുന്നതും ഒരു വരുമാനമാണ്. നിക്ഷേപങ്ങൾ നടത്തുമ്പോൾ FATCA (Foreign Account Tax Compliance Act) നിയമങ്ങൾ കൃത്യമായി പാലിക്കുന്നുണ്ടെന്ന് ഉറപ്പുവരുത്തുക. ഇരട്ട നികുതി ഒഴിവാക്കാൻ DTAA (Double Taxation Avoidance Agreement) ആനുകൂല്യങ്ങൾ പ്രയോജനപ്പെടുത്താം. Read more യൂട്യൂബ് വരുമാനം കുത്തനെ ഇടിയുന്നു: പ്രതാപം നഷ്ടപ്പെട്ട് കണ്ടന്റ് ക്രിയേറ്റർമാർ; അതിജീവനത്തിനായി പോരാട്ടം

5. ഒരു സുരക്ഷിത പോർട്ട്ഫോളിയോ നിർമ്മിക്കുന്ന വിധം

നിങ്ങളുടെ എല്ലാ പണവും ഒരിടത്ത് മാത്രം നിക്ഷേപിക്കരുത്. നിക്ഷേപങ്ങൾ വിവേകപൂർവ്വം വിഭജിക്കണം:

- 60% ഓഹരി വിപണിയിലോ മ്യൂച്വൽ ഫണ്ടിലോ (യുഎസ് & ഇന്ത്യ).

- 20% റിയൽ എസ്റ്റേറ്റ് അല്ലെങ്കിൽ സ്വർണ്ണം.

- 10% ബോണ്ടുകൾ അല്ലെങ്കിൽ സ്ഥിര നിക്ഷേപം.

- 10% എമർജൻസി ഫണ്ട് ആയി ലിക്വിഡ് ഫോമിൽ.

ഉപസംഹാരം

ശരിയായ രീതിയിലുള്ള മലയാളി നിക്ഷേപങ്ങൾ നിങ്ങളുടെയും കുടുംബത്തിന്റെയും ഭാവി സുരക്ഷിതമാക്കും. ഓരോ മാസവും ചെറിയ തുകകൾ കൃത്യമായി നിക്ഷേപിക്കുന്ന ശീലം വളർത്തിയെടുക്കുക. 2026-ൽ സാമ്പത്തിക സ്വാതന്ത്ര്യം നേടാൻ ഇന്നുതന്നെ നിങ്ങളുടെ ഇൻവെസ്റ്റ്മെന്റ് പ്ലാൻ തയ്യാറാക്കൂ.

read more ഇന്ത്യയിലെ ഇൻഷുറൻസ് ഭീമന്മാർ: ഒരു അവലോകനം

(നിരാകരണം: നിക്ഷേപങ്ങൾ വിപണിയിലെ റിസ്ക്കുകൾക്ക് വിധേയമാണ്. ഏതെങ്കിലും നിക്ഷേപം നടത്തുന്നതിന് മുമ്പ് അംഗീകൃത സാമ്പത്തിക ഉപദേശകനുമായി സംസാരിക്കുക.)

വായനക്കാർക്കായി ചില പ്രോ-ടിപ്സ് (SEO focus):

- സ്ഥിരത നിലനിർത്തുക: വിപണിയിലെ ചെറിയ മാറ്റങ്ങൾ കണ്ട് നിക്ഷേപം പിൻവലിക്കരുത്.

- ഫിനാൻഷ്യൽ അഡ്വൈസർ: നിങ്ങളുടെ ലക്ഷ്യങ്ങൾക്കനുസരിച്ച് ഒരു പ്ലാൻ തയ്യാറാക്കാൻ പ്രൊഫഷണൽ സഹായം തേടുക.

- നോമിനേഷൻ: ബാങ്ക് അക്കൗണ്ടുകളിലും ഇൻഷുറൻസിലും നോമിനികളെ ചേർക്കാൻ മറക്കരുത്.

നിക്ഷേപം തുടങ്ങുമ്പോൾ ശ്രദ്ധിക്കേണ്ട പ്രായോഗിക വശങ്ങൾ

മുകളിൽ സൂചിപ്പിച്ച വിവിധ പദ്ധതികളെക്കുറിച്ച് ധാരണയായെങ്കിൽ, ഇനി അവ എങ്ങനെ നടപ്പിലാക്കാം എന്നതിനെക്കുറിച്ചാണ് ആലോചിക്കേണ്ടത്. വിദേശത്ത് ജോലി ചെയ്യുന്ന ഓരോ വ്യക്തിയും നേരിടുന്ന ഒരു പ്രധാന വെല്ലുവിളി പണം എവിടെ സൂക്ഷിക്കണം എന്നതിനേക്കാൾ, അത് എങ്ങനെ സുരക്ഷിതമായി കൈകാര്യം ചെയ്യണം എന്നതാണ്.

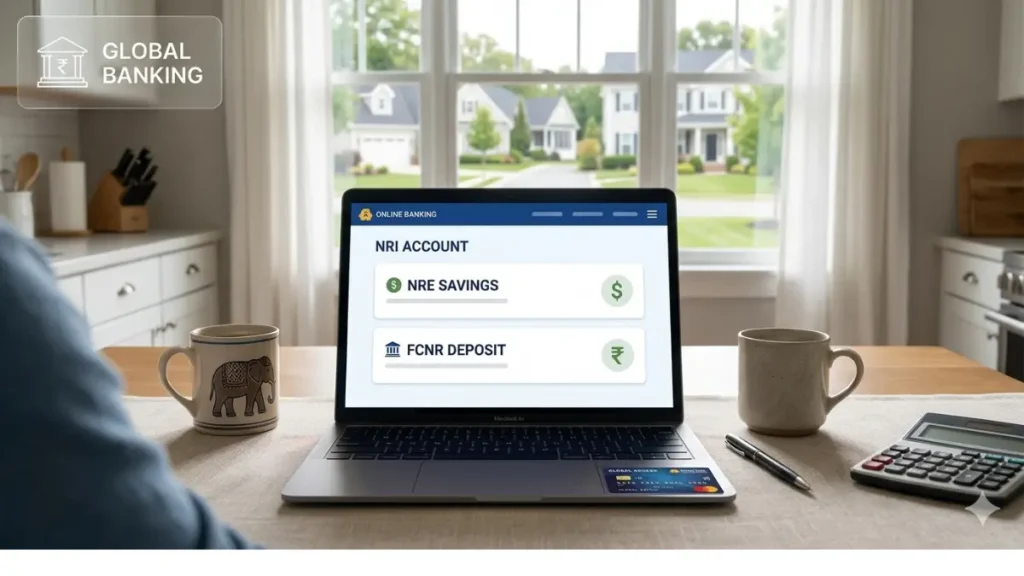

ബാങ്ക് അക്കൗണ്ടുകൾ ക്രമീകരിക്കുന്ന വിധം

ഇന്ത്യയിൽ സമ്പാദ്യം സൂക്ഷിക്കാൻ ആഗ്രഹിക്കുന്നവർ പ്രധാനമായും രണ്ട് തരം അക്കൗണ്ടുകളെക്കുറിച്ച് അറിഞ്ഞിരിക്കണം.

NRE (Non-Resident External) അക്കൗണ്ട്: വിദേശത്ത് സമ്പാദിക്കുന്ന പണം ഇന്ത്യയിലേക്ക് അയക്കാൻ ഇത് ഉപയോഗിക്കാം. ഇതിലെ പലിശയ്ക്ക് ഇന്ത്യയിൽ നികുതി നൽകേണ്ടതില്ല എന്നതും ഏത് സമയത്തും തിരികെ ഡോളറിലേക്ക് മാറ്റാം എന്നതും വലിയ പ്രത്യേകതയാണ്.

NRO (Non-Resident Ordinary) അക്കൗണ്ട്: ഇന്ത്യയിൽ നിന്ന് ലഭിക്കുന്ന വാടക വരുമാനമോ മറ്റോ കൈകാര്യം ചെയ്യാൻ ഇത് ഉപയോഗിക്കുന്നു. ഇതിലെ പലിശയ്ക്ക് ഇന്ത്യയിൽ നികുതി ബാധകമാണ്.

സ്വർണ്ണത്തിൽ നിക്ഷേപിക്കുമ്പോൾ (Digital Gold vs Physical Gold)

മലയാളികൾക്ക് എന്നും പ്രിയപ്പെട്ടതാണ് സ്വർണ്ണം. എന്നാൽ പണം വളർത്താൻ ആഗ്രഹിക്കുന്നവർ ആഭരണങ്ങളായി വാങ്ങുന്നതിന് പകരം ഡിജിറ്റൽ ഗോൾഡ് അല്ലെങ്കിൽ ഗോൾഡ് ഇടിഎഫ് (ETF) എന്നിവ പരീക്ഷിക്കുന്നതാണ് നല്ലത്. പണിക്കൂലി നൽകേണ്ടതില്ല എന്നതും ലോക്കർ സൗകര്യം ആവശ്യമില്ല എന്നതും ഇതിന്റെ ഗുണങ്ങളാണ്.

മക്കളുടേയും മാതാപിതാക്കളുടേയും സംരക്ഷണം

ഭാവിയിലേക്കുള്ള കരുതൽ എന്ന നിലയിൽ മക്കളുടെ ഉന്നത വിദ്യാഭ്യാസത്തിന് വേണ്ടി ഇപ്പോഴേ ചെറിയ തുകകൾ ഇൻവെസ്റ്റ് ചെയ്തു തുടങ്ങുക. യുഎസിൽ ഇതിനായി 529 പ്ലാനുകൾ ലഭ്യമാണ്. അതുപോലെ നാട്ടിലുള്ള മാതാപിതാക്കളുടെ ആരോഗ്യകാര്യങ്ങൾക്കായി ഒരു ഹെൽത്ത് ഇൻഷുറൻസ് ഫണ്ട് പ്രത്യേകം മാറ്റിവെക്കുന്നത് അടിയന്തിര ഘട്ടങ്ങളിൽ സാമ്പത്തിക പ്രതിസന്ധി ഒഴിവാക്കാൻ സഹായിക്കും. readmorehttps://www.starhealth.in/health-insurance/health-insurance-plans-for-family/

Leave a Reply